2024-08-01 10:40:05來源:鈦媒體

近日,“90后無論男女,都要延遲到65歲退休”相關話題沖上熱搜,眾多90后網友紛紛感嘆:雖然才30歲左右,但對未來養老充滿擔憂。

盡管這個“一刀切式延遲退休”的消息被眾多專家辟謠,但不可否認的是,延遲退休已經不遠了。

按照自愿、彈性原則,穩妥有序推進漸進式延遲法定退休年齡改革。

7月21日,新華社受權發布《中共中央關于進一步全面深化改革 推進中國式現代化的決定》。該《決定》指出,要積極應對人口老齡化,完善發展養老事業和養老產業政策機制。發展銀發經濟,創造適合老年人的多樣化、個性化就業崗位。

在人口老齡化的背景下,“養老金融”成為五篇大文章的重要組成部分。

2023年10月,中央金融工作會議指出,要加快建設金融強國,以金融高質量發展助力強國建設、民族復興偉業,做好科技金融、綠色金融、普惠金融、養老金融、數字金融“五篇大文章”

可見,養老問題已經排在中央工作的重要位置,如何來通過金融來應對養老問題,是金融界關注的核心話題之一。

老齡化已來,多地發文支持養老金融發展

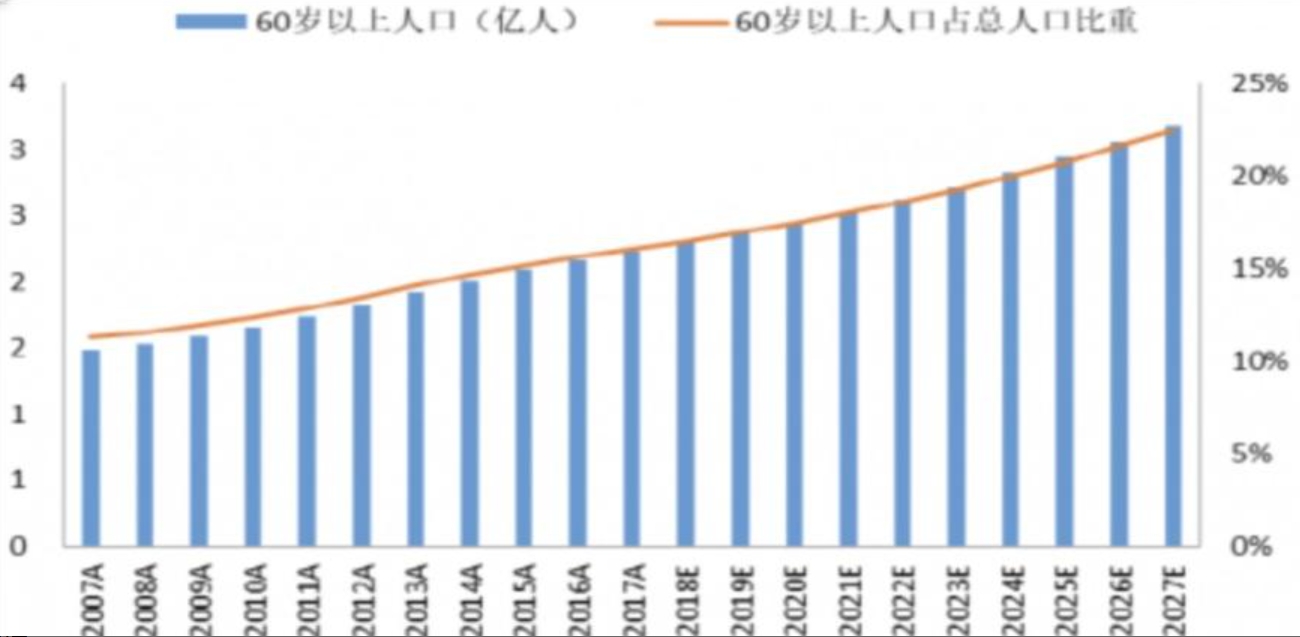

我國已經進入“深度老齡化”社會,且程度逐步加深。

數據統計,截至2023年底,我國60歲及以上人口已接近三億人,占人口總數的百分之二十以上,這意味著,每5名中國人中至少就有1名老年人。據國家衛健委測算,預計2035年左右,我國60歲及以上老年人口將突破四億,在總人口中的占比將超過百分之三十,進入重度老齡化階段。

圖片來源:觀研數據

這一背景下,養老問題成為社會熱點問題。如何支持養老產業及養老金保障,提供優質的養老金融服務也成為金融機構的重要課題。

養老金融、銀發經濟市場成為眾多機構布局的新“藍海”。到2035年時,四億老年人將支撐起一個規模巨大的銀發經濟市場。據市場機構預測,2024—2026年我國養老服務產業規模將分別達10.8萬億、12.1萬億和13.5萬億元。

隨著人口老齡化趨勢的加劇,養老金融在保障老年人生活質量、促進社會穩定方面發揮著關鍵作用,但面臨著諸多挑戰和不足。

進一步加強政策支持、優化稅收優惠、提升產品收益率、改善流動性以及完善監管體系,是推動我國養老金融服務體系發展的關鍵。

不論從國家層面還是各級監管層面,都對金融業支持養老產業寄予厚望。2023年10月,中央金融工作會議指出,要加快建設金融強國,以金融高質量發展助力強國建設、民族復興偉業,做好科技金融、綠色金融、普惠金融、養老金融、數字金融“五篇大文章”。2024年3月,《政府工作報告》再次強調,要大力發展科技金融、綠色金融、普惠金融、養老金融、數字金融,“五篇大文章”首次被寫進《政府工作報告》。

五篇大文章提出后,養老金融相關政策加快完善。各級監管部門紛紛出臺政策,推動養老金融的發展。

2024年5月,國家金融監管總局印發《關于銀行業保險業做好金融“五篇大文章”的指導意見》,對做好金融“五篇大文章”提出明確要求,進行系統部署。

鈦媒體APP梳理發現,深圳、福建、河南、安徽、河北等省市今年出臺了相對細化的養老金融行動方案和指導意見。

具體而言,7月,金融監管總局深圳監管局等發布《關于做好深圳養老金融大文章的實施意見》,金融監管總局河北監管局發布《關于銀行業保險業做好養老金融大文章的通知》。今年以來,金融監管總局福建監管局發布了《關于促進養老金融高質量發展的指導意見》,金融監管總局安徽監管局印發了《關于促進養老金融加快發展的通知》,金融監管總局河南監管局出臺《河南銀行業保險業加快推動養老金融高質量發展行動方案》。

綜合來看,各地政策主要集中在完善養老保障第三支柱養老金產品,發揮長期資金優勢支持養老服務產業發展等方面。

什么是第三支柱養老?“中國的養老保險制度是一個‘三支柱’的體系。第一支柱是基本養老保險,即人們常說的養老金,第二支柱即企業年金和職業年金,第三支柱包括個人儲蓄性養老保險和商業養老保險。”全國政協委員、中國社科院世界社保研究中心主任鄭秉文介紹。

人社部副部長李忠指出,個人養老金是國家關于第三支柱的制度性安排。個人養老金與其他個人商業養老金融業務共同構成養老保險第三支柱,二者相互促進、共同發展。

以河北省為例,河北省發布的《關于銀行業保險業做好養老金融大文章的通知》指出,針對參與者多樣化的養老儲備、投資需求,豐富不同類型的個人養老金產品供給,提升參與者繳費與資產配置的意愿。持續總結石家莊、雄安新區試點經驗,形成可推廣、可復制的經營管理模式。同時,河北省還強調,推動“險資入冀”布局養老產業。在風險有效隔離的基礎上,支持保險機構以適當方式參與養老服務體系建設。

北京社科院副研究員王鵬表示,保險資金,特別是壽險資金,具有長期性、穩定性和規模性的特點,這與養老產業對資金的需求高度契合。

他進一步指出,險企在推進康養產業布局時,可以有效打通上下游產業鏈,與保險銷售和服務形成產業協同效應。這種協同效應不僅有助于險企突破業務增長瓶頸,還能促進保險主業的發展。

完善第三支柱養老產品

在監管的鼓勵下,銀行、保險主要在完善養老保障三支柱養老產品、支持養老服務產業發展方面發力,支持養老金融發展。

以深圳為例,監管鼓勵加快構建第三支柱養老保險體系健全、金融產品養老屬性突出、金融資源協同養老事業發展有力的深圳養老金融發展格局。

在完善養老保障三支柱養老產品方面,銀行業主要發揮平臺作用,支持各類適合養老場景的產品供給。保險業通過建立多層次產品體系,賦能業務增長。

2022年國務院辦公廳印發《關于推動個人養老金發展的意見》,標志著我國第三支柱個人養老金融正式啟動。

據交通銀行深圳分行黨委委員、副行長楊立文介紹,該行上架150余種類型的養老金融產品,如養老儲蓄、養老理財、養老基金、養老保險等,滿足不同客戶的風險偏好和投資需求,豐富老齡人口消費金融、信貸、理財等產品供給。

鈦媒體APP發現,該行共有8款養老理財產品可選,預期收益在3.74%~5.40%不等,最低持有時間1~5年;養老基金分為目標日期型和目標風險型兩種4款:成立以來收益率為1.18%~4.13%;養老儲蓄都為整存整取產品,掛牌利率在1.05%~1.80%,封閉期限為3個月到5年;養老保險7款,起投金額在1000-10000元之間,其中一款產品介紹顯示,該產品風險等級為1R保守型,年均收益最高達4.45%。

圖片來源:交通銀行APP

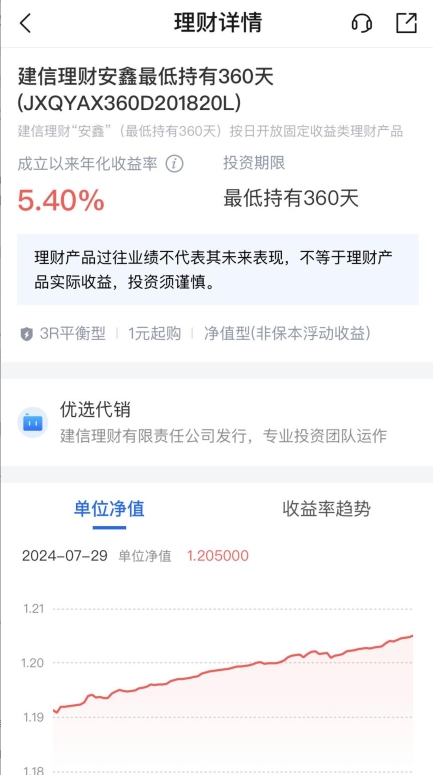

據了解,截至7月30日,成立以來的年化收益率最高的三只養老理財產品有兩只來自農銀理財、一只來自建信理財,成立以來年化收益均在5%左右。

某位購買過“建信理財安鑫最低持有360天”這款養老理財產品的客戶對鈦媒體APP表示,購買養老理財是自己在權衡多種投資方式后的選擇。因為今后想嘗試多種個人養老金產品,所以選擇了最短持有一年的一款個人養老金理財產品。目前年化收益率接近4%,整體來說比較滿意。建設銀行官網顯示,該理財產品主要投資于債券等固定收益類資產,因此收益相對穩定,適合風險偏好較低的投資者。

圖片來源:交通銀行APP

支持養老服務產業發展方面,銀行加強適老服務,險企在這方面走得更遠,采用輕、重資產投資的方式,打造養老社區。

銀行通過建設適老服務渠道,傳遞有溫度的金融服務。面對人口老齡化和社會數字化疊加態勢,充分考慮交易習慣和渠道偏好,堅持傳統服務與智能創新相結合、線上服務和線下渠道相結合,有效幫助銀發客群跨越“數字鴻溝”。在線上,推出適老App功能,讓老齡用戶獲得大字體、寬行距、有聲讀等舒適便捷體驗。在線下,推動建設敬老服務機構,為老年人提供便利設施和無障礙通行服務保障。

中國銀行在手機銀行“銀發專區”設置品質生活板塊,圍繞高頻生活場景,推出銀發地圖、中銀老年大學等服務,舉辦“99銀發節”等豐富的活動,助力老年人享受高品質生活。

2024年5月,中國人壽集團發起設立總規模100億元的銀發經濟產業投資基金,首期規模50億元,是保險行業首支“銀發產業”主題的人民幣股權基金。泰康保險為在全國布局了40余個養老社區,可容納近8萬名老人。友邦保險在去年也推出“旅居養老”板塊,滿足中國家庭“跨場景、跨時段、跨地區、多元化”的養老需求。據悉,友邦人壽目前已簽約九大類合作康養機構累計超445家,簽約各類旅居養老機構10家,合作網絡在持續更新中。

上海交通大學上海高級金融學院教授閻志鵬認為,養老金融和養老產業兩者本應相互推進、相互成就。

即,一方面,養老金融體系為養老產業的發展不斷注入長期、理性的投資資金;另一方面,養老產業的發展能夠為養老金融機構和個人投資者提供多種投資機會。

探索數字場景的適老化改造

展望未來,專家表示,金融機構應持續加大銀發場景資源投入,把場景金融作為轉變發展模式的重要路徑,開展前瞻性研究和系統性探索。此外,金融機構應支持提升新建養老機構智能化、數字化水平,強化信息管理能力。

閻志鵬建議,設計更為合理的組織構架和激勵制度,整合相關資源來推動養老金融業務。同時要進行科技創新,利用AI(人工智能),大數據等手段為企業和個人用戶設計個性化、精準化的產品,提升客戶服務體驗。

險企在人工智能、金融大模型及其應用方面已開展諸多實踐。

據不完全統計,國壽、人保、平安、太保、泰康、陽光、眾安等保險公司正圍繞大模型研發及應用進行布局,啟動大模型在保險應用的主題創新。

可根據用戶養老需求,為用戶提供全面的需求分析及方案制定,最快30秒即可生成定制化保險計劃書。目前通過信美Chat-Trust3.0咨詢產品相關的比例達到13.8%,其中,咨詢康養服務的比例為2.6%。

信美相互人壽對鈦媒體APP表示,今年5月,該公司推出大模型垂直應用——信美Chat-Trust3.0,目前不僅可實現對口語、開放性復雜問題等要求更高的意圖進行識別;還通過引入計算插件,解決復雜計算問題。

金融機構如何參與構建我國多元化養老金融體系并壯大養老金融發展?

中國保險與養老金研究中心主任魏晨陽認為,關鍵在于建立完善的政策支持和合理的制度設計,比如稅收優惠和補貼等政策,同時完善法規體系,并建立統一的監管框架。此外,還應提高公眾的金融素養,提高其參與積極性和決策能力。

中國銀行行長、黨委副書記劉金發文表示,金融機構應不斷加深對銀發需求的理解,推進養老金融產品和服務的智能化改造。遵循簡潔、易用、穩定、智能原則,探索數字場景的適老化改造措施。

為老年人打造“視、聽、觸”多感交互的最佳體驗。滿足老年人群體多樣化的支付服務需求,提升老年人群體支付便利性。

他進一步表示,當前銀發場景建設尚處初期,仍需持續投入、不斷探索。銀行、保險等金融機構將積極融入人口老齡化背景下的新經濟、新消費,聚焦金融主責主業,以場景化思維整合優勢資源,豐富場景內涵,強化風險控制,進一步探索構建對公與對私相融合、線上與線下相融合、金融資源與非金融資源相融合的養老場景生態服務模式。

責任編輯: 免責聲明

免責聲明

近日,“90后無論男女,都要延遲到65歲退休”相關話題沖上熱搜,眾多90后網友紛紛感嘆:雖然才30歲左右...

壽險預定利率3 0%即將漸行漸遠,收益3 5%的誤導性宣傳又開始浮現。

7月30日,中國人保旗下人保資本保險資產管理有限公司(以下簡稱“人保資本”)官微消息稱,近日公司聯合人...

繼去年7月下調后,人身險產品預定利率或將迎來新一輪調降。

據媒體統計,今年上半年,共有13家保險公司發布了增資方案,擬增資總額達到73 23億元,與2023年同期相...